La moderna allocazione di portafoglio: un modello per prosperare nei mercati finanziari

Data pubblicazione: 28 aprile 2026

Autore:

In evidenza

Alternativa al Portafoglio 60/40: Una Nuova Asset Allocation

La struttura canonica del portafoglio finanziario, costituita dal 60% di azioni e dal 40% di obbligazioni, ha rappresentato per decenni un punto fermo della teoria e della pratica della gestione patrimoniale. Il fondamento di tale allocazione risiede nella presunta correlazione negativa tra queste due classi di attività, soprattutto durante fasi recessive. Tuttavia, questo modello, che ha registrato performance eccellenti dagli anni '80 fino alla crisi finanziaria globale del 2008-09, oggi mostra limiti evidenti in analogia con il contesto economico degli anni '70. L'attuale regime economico, caratterizzato da elevata inflazione e dominanza fiscale, impone agli investitori una riflessione approfondita sulla validità a lungo termine della strategia tradizionale 60/40, spingendo verso una revisione delle tecniche di allocazione degli asset.

Inflazione: il barometro dei mercati finanziari

La valutazione degli asset non può prescindere dalla relazione con il tasso di inflazione, che funge da riferimento fondamentale per preservare il valore reale del patrimonio. Storicamente, periodi di inflazione elevata hanno spesso coinciso con una significativa riduzione del potere d'acquisto degli investimenti tradizionali.

Obbligazioni sovrane (es. Treasury USA, Btp italiani): il loro valore diminuisce sensibilmente all'aumentare delle aspettative inflazionistiche, determinando perdite di valore reale consistenti, specialmente in scenari di prolungata inflazione elevata.

- Asset reali (oro, proprietà immobiliari, Bitcoin): contrariamente, tendono ad incrementare significativamente il proprio valore in presenza di elevata inflazione, poiché agiscono da copertura naturale contro la perdita di potere d'acquisto.

Le azioni e l'inflazione: una dinamica non lineare e complessa

Le azioni presentano una correlazione complessa e non monotona con l'inflazione, caratterizzata da specifiche soglie di comportamento:

- Livello ottimale di inflazione (2-3%): rappresenta il punto massimo delle valutazioni azionarie, dove il mercato tende a premiare le aziende capaci di crescere moderatamente in un ambiente economicamente stabile e prevedibile.

- Inflazione inferiore al 2%: prevale una correlazione negativa con le obbligazioni, che sostiene la validità e l'efficacia della diversificazione insita nel tradizionale portafoglio 60/40. Questo scenario ha prevalso negli ultimi decenni fino alla recente inversione.

- Inflazione superiore al 3%: emerge una correlazione positiva tra azioni e obbligazioni, riducendo drasticamente l'efficacia della diversificazione del classico modello 60/40, richiamando scenari analoghi a quelli osservati negli anni '70.

Inflazione: valutazioni di azioni e bond nei vari regimi

Relazione tra Inflazione e Bonds (Obbligazioni):

La linea rossa nel grafico rappresenta i Bonds (Obbligazioni).

- Si osserva una relazione inversa e fortemente negativa tra l'inflazione e i multipli di valutazione delle obbligazioni.

- Quando l'inflazione è bassa o negativa (es. dal -6.0% al 0.0%), i multipli di valutazione dei bonds sono molto elevati, indicando che sono percepiti come asset di valore.

- Man mano che il tasso di inflazione aumenta, il multiplo di valutazione dei bonds diminuisce drasticamente. Ad esempio, a un'inflazione dello 0%, il multiplo è intorno a 40, mentre a un'inflazione del 12.0%, il multiplo scende a circa 5-10.

- Spiegazione: L'inflazione erode il potere d'acquisto dei flussi di cassa futuri (interessi e capitale) che le obbligazioni promettono di pagare. Le obbligazioni a reddito fisso, in particolare, sono penalizzate dall'inflazione perché il valore nominale dei pagamenti rimane invariato mentre il loro valore reale diminuisce. Per compensare questo rischio, gli investitori richiedono rendimenti più elevati (il che significa prezzi delle obbligazioni più bassi e quindi multipli di valutazione inferiori) in un ambiente di inflazione crescente.

Relazione tra Inflazione e Real Assets (Beni Reali):

La linea tratteggiata nera nel grafico rappresenta i Real Assets (Beni Reali), come immobili, materie prime o infrastrutture.

- Si nota una relazione positiva e crescente tra l'inflazione e i multipli di valutazione dei beni reali. Quando l'inflazione è bassa o negativa (es. dal -6.0% al 0.0%), i multipli di valutazione dei beni reali sono molto bassi, indicando che il loro valore relativo è minore. Man mano che il tasso di inflazione aumenta, il multiplo di valutazione dei beni reali cresce in modo significativo.

- Spiegazione: I beni reali sono spesso considerati una copertura contro l'inflazione. Il loro valore tende ad aumentare con l'aumento dei prezzi generali nell'economia. Ad esempio, il valore degli immobili e delle materie prime tende a salire in periodi inflazionistici, mantenendo o addirittura aumentando il loro potere d'acquisto. Questo li rende più attraenti per gli investitori quando l'inflazione è in aumento, portando a multipli di valutazione più elevati.

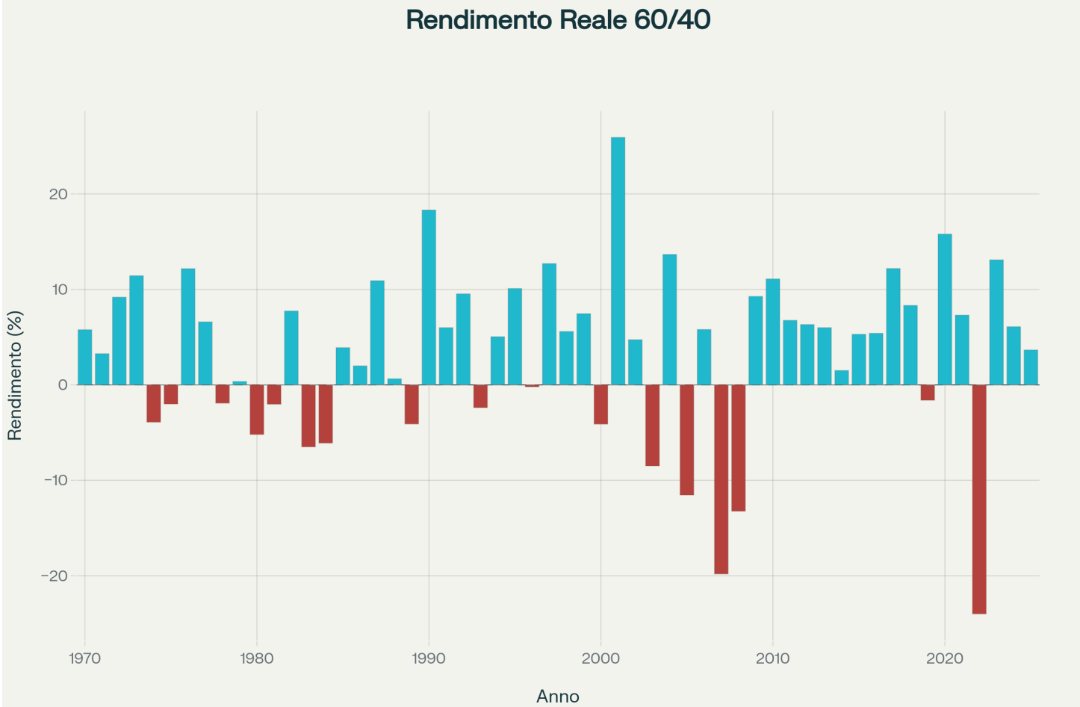

L'elemento critico è la performance deludente del portafoglio 60/40 durante i periodi di alta inflazione. L'analisi storica dei rendimenti reali rivela una vulnerabilità sistemica che molti investitori non avevano considerato.

Rendimento Reale Annuo del Portafoglio 60/40

I dati mostrano che il portafoglio 60/40 ha sofferto rendimenti reali negativi in numerosi anni caratterizzati da alta inflazione:

- Anni '70: Rendimenti reali negativi nel 1974 (-3.9%), 1975 (-2.0%), e 1978 (-1.9%)

- Inizio anni '80: Particolarmente difficile il 1980 (-5.2%)

- 2022: Il caso più drammatico con -24.0% di rendimento reale

Nel 2022, per la prima volta dal 1937, il portafoglio 60/40 ha subito un declino del -17.5%, dimostrando che quando l'inflazione supera il 4%, le obbligazioni tradizionali perdono la loro capacità di fungere da cuscinetto durante i ribassi azionari.

Questa vulnerabilità all'inflazione ci obbliga a cercare nuovi diversificatori. Per sceglierli correttamente, monitorare l'inflazione è d'obbligo perchè è una determinante fondamentale nell'analizzare il vero motore che determina il prezzo degli asset finanziari: la Liquidità Globale.

Liquidità Globale: Il motore dei mercati che la finanza ignora

Ignorata dalla finanza tradizionale, la Liquidità Globale (GL) è il vero cuore pulsante dei mercati finanziari. Non è solo la somma dei bilanci delle banche centrali, ma un aggregato molto più ampio che comprende il bilancio delle banche centrali stesse, il pool di collaterale idoneo (come i titoli di stato) e i fondi off-shore. Comprende l'aggregato monetario che fluisce nei circuiti finanziari ed è la determinante cruciale del prezzo degli asset finanziari. Possiamo immaginarla come la quantità totale di carburante disponibile per il motore dei mercati finanziari: più carburante c'è, più i prezzi degli asset tendono a salire, indipendentemente dall'andamento dell'economia reale.

Questa liquidità viene "stampata" a due livelli distinti: la moneta dell'economia reale (da governi e banche commerciali attraverso prestiti e deficit spending) e la moneta del settore finanziario (dalle banche centrali). Un aumento rapido della moneta dell'economia reale, quando l'offerta di beni e servizi non riesce a tenere il passo, genera forti pressioni inflazionistiche.

Le obbligazioni nell'Era dell'Inflazione Monetaria

Per decenni, le obbligazioni sono state considerate un pilastro fondamentale di portafogli diversificati, apprezzate per la loro presunta stabilità, il reddito fisso e la capacità di fungere da "porto sicuro" in tempi di incertezza economica. La saggezza convenzionale suggeriva che le obbligazioni fornissero un contrappeso alle azioni, grazie alla loro correlazione negativa in contesti di bassa inflazione. Tuttavia, l'attuale scenario economico globale sta sfidando radicalmente questa prospettiva, rendendo gli investimenti obbligazionari significativamente meno attraenti, se non addirittura rischiosi, per gli investitori che mirano alla preservazione e alla crescita del capitale reale.

Inflazione monetaria vs Inflazione dei beni CPI

La linea superiore, quella dell' Inflazione Monetaria, mostra un aumento esponenziale a partire dal 1974. Questo rappresenta l'incremento della massa monetaria in circolazione, che dal 1974 ha avuto una crescita annualizzata del 10.1%. Questo fenomeno è il monetary debasement: la valuta perde potere d'acquisto nel tempo a causa dell'aumento della sua quantità. La svalutazione monetaria è il fenomeno per cui il valore nominale del denaro diminuisce. In altre parole, l'aumento della quantità di moneta in circolazione riduce il suo potere d'acquisto, e lo stesso importo di denaro potrà acquistare un minor numero di beni e servizi rispetto al passato. La linea inferiore, Inflazione CPI, mostra una crescita molto più moderata, pari a un 4.0% annualizzato. La differenza tra l'inflazione monetaria (10.1%) e l'inflazione CPI (4.0%) è un aspetto cruciale del grafico, poiché illustra il concetto di perdita di opportunità.

Acquistare titoli di stato a basso rendimento (o obbligazioni a basso rendimento in generale) in un contesto del genere significa subire un'inevitabile perdita di opportunità. Il rendimento di queste obbligazioni, spesso inferiore o solo marginalmente superiore al tasso dell'inflazione CPI, è insufficiente a compensare la svalutazione monetaria rappresentata dal 10.1% della linea dell'inflazione monetaria. In pratica, il capitale investito in questi strumenti sta perdendo valore in termini reali e non sta tenendo il passo con l'espansione monetaria.

Asset allocation moderna: portafoglio 60/10/10/10/10

La svalutazione monetaria tende a guidare la crescita dei prezzi di asset reali e scarsi. Asset come azioni, oro, Bitcoin e immobili residenziali primari sono suna copertura contro l'inflazione monetaria, in quanto sono riusciti mantenere il passo con l'aumento della massa di denaro circolante nell'economia, con un 10% di rendimento annuo obiettivo. A differenza delle obbligazioni a basso rendimento, questi asset tendono a mantenere o addirittura aumentare il loro valore in un contesto di espansione monetaria, offrendo protezione contro la perdita di potere d'acquisto e evitando così la perdita di opportunità. Gli investitori hanno bisogno di adeguarsi al nuovo regime, dominato da politiche fiscali espansive e condizioni monetarie inflazionistiche persistenti. In tale contesto, una possibile strategia aggiornata potrebbe articolarsi nel seguente modo:

- 60% Azioni: orientamento verso aziende con forte pricing power e operanti in settori strategici ad alto potenziale innovativo, come la transizione energetica, la tecnologia avanzata e l'intelligenza artificiale, in grado di trasferire facilmente i costi inflazionistici ai consumatori finali.

- 10% Obbligazioni indicizzate all'inflazione: obbligazioni indicizzate all'inflazione, capaci di offrire protezione diretta al valore reale dell'investimento in fasi inflazionistiche.

- 10% Liquidità: necessaria per mantenere la flessibilità operativa e per cogliere tempestivamente opportunità strategiche derivanti da possibili drawdown e correzioni del mercato.

- 10% Oro e metalli preziosi: fungono da copertura monetaria contro inflazione e instabilità finanziaria, garantendo una diversificazione reale efficace.

- 10% Bitcoin: asset caratterizzato da un’elevata sensibilità alle variazioni della liquidità globale, utile per sfruttare appieno le dinamiche monetarie espansive e le oscillazioni dei mercati.

❗️La seguente proposta di portafoglio rappresenta un modello puramente illustrativo e ad alto potenziale di crescita, adatto a un investitore con una tolleranza al rischio medio-alta e un orizzonte temporale lungo. Ogni strategia di investimento deve essere personalizzata in base al proprio profilo di rischio, età e obiettivi finanziari. L'inclusione di asset volatili come Bitcoin, ad esempio, dovrebbe essere attentamente ponderata.

Il Portafoglio per il Nuovo Contesto: 60/10/10/10/10

Diversificazione migliorata: Invece di concentrare il 40% in obbligazioni, si distribuisce il rischio su quattro asset con caratteristiche di correlazione diverse.

Protezione inflazionistica: TIPS e oro offrono protezione diretta contro l'inflazione.

Flessibilità tattica: La componente di liquidità permette di sfruttare opportunità di mercato e gestire i rischi di volatilità.

Esposizione all'innovazione: Bitcoin rappresenta l'esposizione alla liquidità globale e alle innovazioni nel sistema finanziario digitale.

Implicazioni strategiche avanzate

L'allocazione degli asset richiede oggi una comprensione approfondita del contesto macroeconomico e monetario. È indispensabile una revisione critica e una flessibilità strategica più accentuata rispetto al passato, al fine di garantire resilienza, diversificazione efficace e la preservazione del valore reale del patrimonio nel lungo periodo. L'era della diversificazione passiva, fondata sulla stabilità della correlazione negativa tra azioni e obbligazioni, sembra volgere al termine. In questo contesto, il modello 60/40, pur avendo servito egregiamente gli investitori per decenni, mostra ora i suoi limiti strutturali.

La protezione del capitale e la ricerca di un rendimento reale impongono un approccio più sofisticato e dinamico. La resilienza di un portafoglio non si misurerà più sulla semplice ripartizione tra due classi di attivo, ma sulla sua capacità di integrare in modo intelligente asset diversi, capaci di prosperare in regimi economici differenti. Abbracciare la complessità, diversificare includendo asset reali e alternativi, e mantenere una flessibilità tattica non sono più semplici opzioni, ma un imperativo strategico per navigare con successo i mercati del futuro e preservare il valore del proprio patrimonio nel lungo periodo.Costruire un portafoglio resiliente, robusto e allineato non solo ai vostri obiettivi di lungo termine, ma anche alle nuove realtà economiche globali, è il passo più importante da compiere oggi.

PS: “Se desideri un'analisi concreta per capire come il tuo portafoglio attuale si posiziona di fronte a queste sfide, offro un numero limitato di analisi personalizzate gratuite. In 30 minuti, possiamo identificare insieme le possibili vulnerabilità e le opportunità nascoste.

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Corso d'Italia, 39

00198, Roma

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Domenico Mosca e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.